社会保障制度を知る重要性

1990年代から言われ始めたという自助・共助・公助という考え方。新社会人を迎えた人やまだ人生設計やライフプランニングについて、考えるのもめんどくさい!という人は多いと思います。(わたしもこのタイプ)。

ただ、人生の道のりにおいて何が起きるかわかってもんじゃありません。死亡・病気・ケガなど、成人になって様々な事態に対処するには、まず社会保障の仕組みを知識として入れた上で、ご自身の家計や家庭に見合った対応策(資産運用とか民間保険加入とか)を考えなければいけません。

きょうは、第一歩となるキホンのキを伝えます。家のお金のことを毎日1ミリずつ革命を起こすためにまずは読んでみましょう!イチミリ革命!

- 社会保障制度を知り、日本の自助・共助・公助の仕組みを学ぶ

- 社会保障制度を踏まえ、万が一の事態に不足するお金に備えよう

- 社会保障制度から、人生設計を考えることが重要

※ソースは、厚生労働省などのホームページにも記載されています。

リスクに備える自助・共助・公助

死亡・病気・ケガ・失業などなど、人生のリスクは様々あり、リスクに備える対応策として一般的に言われているのが以下の3つになります。

- 自助・・・預貯金や民間保険の加入、資産運用など

- 共助・・・健康保険や年金、介護保険、雇用労災などの社会保険

- 公助・・・特定の人々の生活の公的支援(生活保護など)

上記のうち、社会保障制度はどの部分になるかわかりますかか?

答えは 共助・公助 です。

共助は、病気やケガなど大きな出費を個人で負担するのが大変だから、あらかじめ幅広くみんなからお金を集めて(=みんなでお金を出し合って)支え合う仕組み。公助は、税金などを財源に、特定の人々の生活を公的に支援する仕組みです。社会保障制度は、病気・ケガ・死亡などで家庭生活が一気に貧困に窮するような事態を守ろうとする仕組みで、生活の下支えを指します。要はセーフティーネットというやつです。

共助と公助=社会保障制度

社会保障制度は次の4つに分類することができます。

- 社会保険…病気老後介護、失業などの場合に国が一定の給付を行う制度

例:公的医療保険、公的年金保険、公的介護保険など - 社会福祉…障害者や母子父子家庭などに対して工程期な支援を行う制度

例:児童福祉や障害者福祉など - 公的扶助…生活に困窮する国民の最低限の生活を保証し、自立を助けようとする制度

例:生活保護 - 公衆衛生…国民が健康に生活できるよう予防、衛生のための制度

例:予防接種など

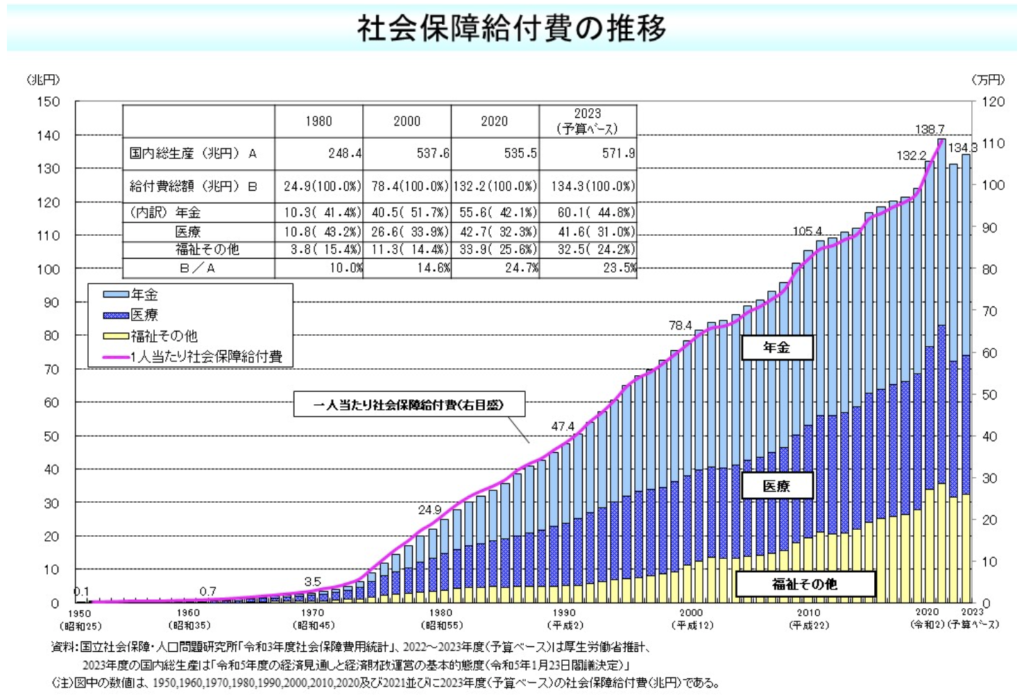

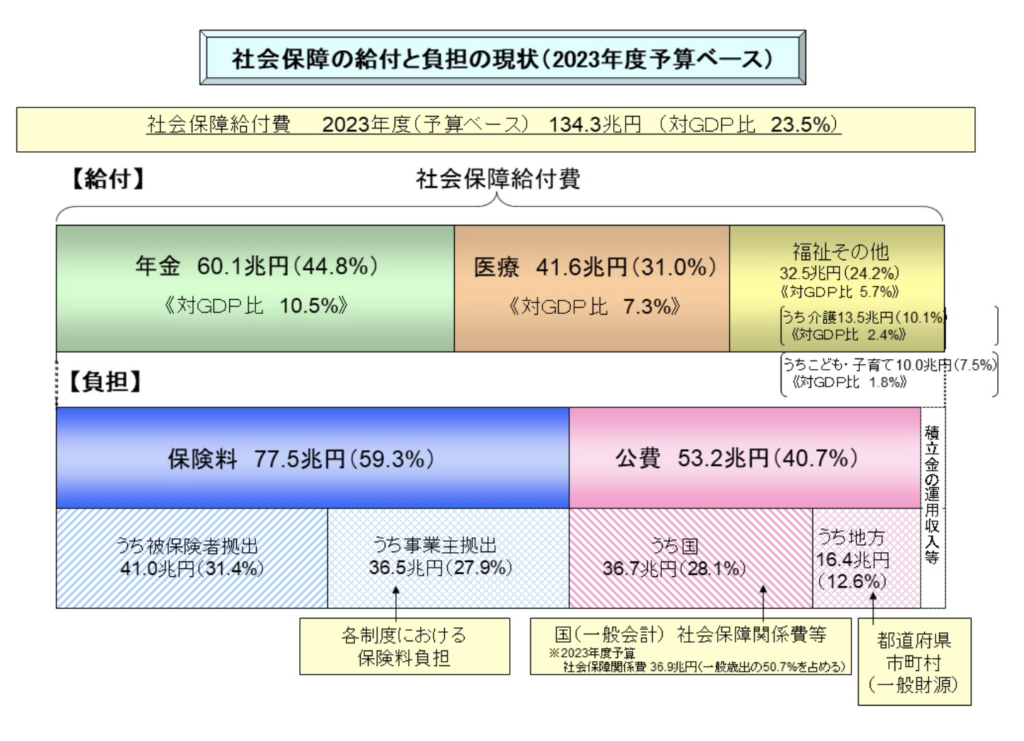

社会保障制度は、わたしたちの生活のセーフティネットですが、よくメディアでは「政府当初予算案で社会保障費過去最高」など、不安をよぎるニュースが頻繁に聞きます。この社会保障の財源はどうなっているか、事実関係を押さえてみましょう。こちらは厚生労働省のホームページに掲載されている画像です。

年々その費用が増加していることがわかります。

具体的に見ると、社会保障制度は保険料と税金(6:4)でまかなっています。

この保険料というのは、サラリーマンにとって一番身近なのが、給料から天引きされる社会保険料というやつです。給料から天引きされる社会保険料って、とんでもない金額だけど、何に使われているんだ!?という疑問を持った方は、社会保障に使われていますというのが答えです。

さらに税金から幅広く徴収されて充てられているものでしょうから、要はわれわれのお財布から国がチューチュー吸われていると思ってよいでしょう。この負担は、少子超高齢化でこの負担はますます増えることが想像できます。

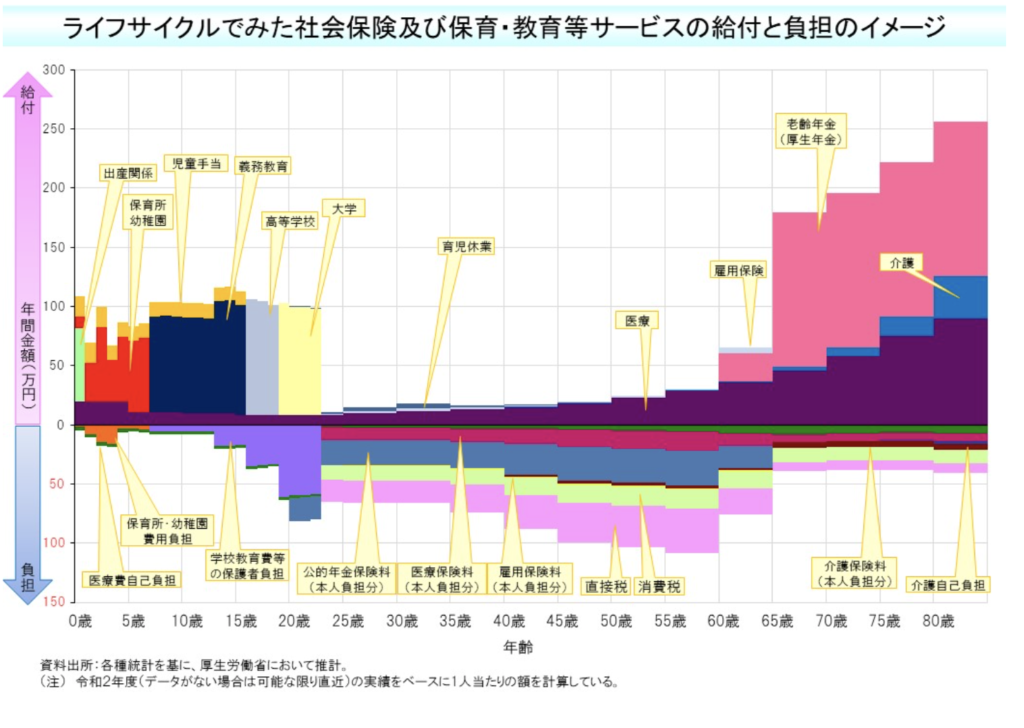

社会人になって時間がすぎれば過ぎるほど、社会保障の負担が大きくなります。具体的には、社会保険の負担は50−60歳あたりにピークを迎えることが、上の図からわかります。裏を返せば、資産を築こうと考えるなら、対策を早く始めることが超重要です。

きょうからイチミリずつ改善していきましょう。まずはこの記事を読み進めて、第一歩を踏み出し始めましょう。

人生設計をするにあたっては、社会保障を理解し、受け取れる社会保障の金額に対し、不足するお金はどれくらいになるのか計算することが大切です。受け取れる額を知った上で保険などを契約することが肝要で、何も知らずに保険を加入するほど無駄なお金はありません。具体例をみて考えてみましょう。

具体的なケースで考える

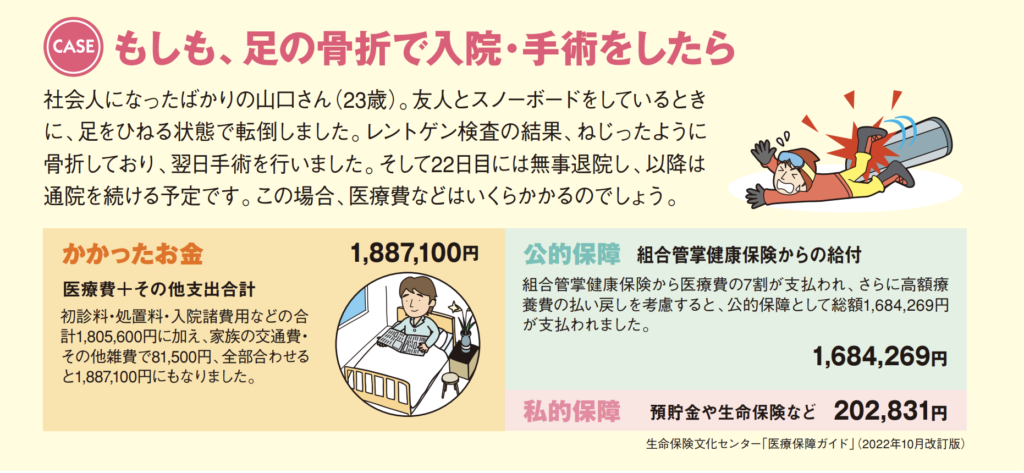

こちらは生命保険文化センターが公表している資料です。スノボでケガをして手術したら約189万が必要となるとしています。ふだん貯金や蓄財の習慣がない人や、社会人になったばかりの若い人は持っていない方が多いと思います。このようなときに、一気に貧困に窮しないための措置が社会保障です。

右側の図をみてみると、健康保険組合から多く負担しているのがわかります。これが、いわゆる3割負担というやつです。20万円なら貯金を持っていればなんとかなりそうですよね。

さらに大きなケガや長期入院が続いて、自己負担額が増えるケースを心配する人もいます。その場合、高額療養費制度という日本の素晴らしい制度があります。仮に、収入が月40万程度、医療費が月200万程度かかるなら、半年くらい入院する場合となっても、毎月10万程度を支払う能力あれば問題なく過ごせます。これを聞いて、医療保険に入る必要があると感じますか?数百万円程度の貯蓄があったら、医療保険に入る必要がない制度だと思います(私見)。この制度の例として、協会けんぽのリンクを貼りますので、ぜひ見て、計算してみてください。

無駄な出費で貧乏にならないために

今後の大きなトレンドを考えると、社会保障費の負担増や受け取れる共助公助の減少が考えられます。ただ、それがいつ・どのくらいの規模で始まるかはわかりません。政府がいきなり負担をドンと増やしたら国民が大激怒しますから、徐々にジワジワと、そこまで怒られない範囲で増えていくものと思われます。無駄な保険とか入っていませんか?早いうちから社会保障制度を知り、対策をとって、手持ちの資産を増やしていくことが大切です。

コメント